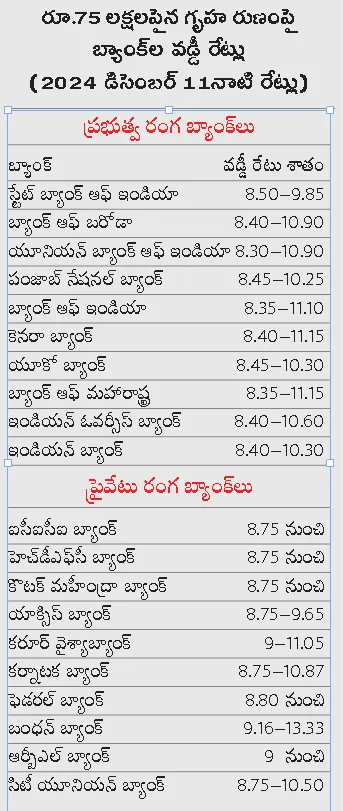

తక్కువ వడ్డీపై గృహ రుణం.. ఏ బ్యాంక్లో ఎంత?

మీ వయస్సు, ఆదాయం, మీపై ఆధారపడ్డవారి సంఖ్య, జీవిత భాగస్వామి ఆదాయం, మీ వృత్తి స్థిరత్వం, మీకు ఉన్న అప్పులు, పొదుపు చరిత్ర ఆధారంగా గృహ రుణం పొందే మీ అర్హతను, రుణ మొత్తాన్ని, వడ్డీ రేటును బ్యాంక్లు నిర్ణయిస్తాయి. అంతేకాదు మీరు కొనదల్చుకున్న గృహ విలువను చూస్తాయి.

రుణం పొందిన తర్వాత నెలసరి సమాన వాయిదాలుగా (ఈఎంఐలు) దానిని చెల్లించవచ్చు. రుణం అసలు మొత్తంలో కొంతభాగం, రుణంపై వడ్డీ ఈఎంఐలో కలిసి ఉంటాయి. మీకు రుణం పూర్తిగా పంపిణీ అయిన తర్వాతి నెల నుంచి ఈఎంఐల చెల్లింపు మొదలవుతుంది.

ఈ అంశాలు కీలకం

మీరు గృహ రుణం కోసం దరఖాస్తు చేసేముందు కీలక అంశాల్ని దృష్టిలో పెట్టుకోవాలి. ఎందుకంటే ఆ రుణం మీ సొంత ఇంటి కోసం కనుక. మీరు తీసుకున్న రుణం చెల్లింపు పూర్తయ్యేంతవరకూ మీరు ఎంతమేరకు కట్టుబడి ఉండాలో ఆ అంశాలే నిర్దేశిస్తాయి. ఇంటి కొనుగోలు కోసం బ్యాంక్లు ఏ తరహా రుణాలిస్తాయి.

ఆ రుణంపై వడ్డీ రేటు ఎంత? ఏ బ్యాంక్ తక్కువ వడ్డీ రేటును ఆఫర్ చేస్తున్నది? అంతేకాదు రుణానికి దరఖాస్తు చేసేటపుడు వడ్డీ చెల్లింపులు, ప్రాసెసింగ్ వ్యయాలు, అడ్మినిస్ట్రేటివ్ ఛార్జీలు, ప్రీపేమెంట్ పెనాల్టీలు తదితర వివరాలన్నింటినీ తెలుసుకోండి. అప్పుడు మీరు తీసుకునే రుణానికి ఎంత వ్యయం అవుతుందన్న అవగాహన ఏర్పడుతుంది.

వివిధ రకాల రుణాలు

కొన్ని బ్యాంక్లు ఫ్లోటింగ్ రేటు రుణాలిస్తాయి. ఈ తరహా రుణానికి వడ్డీ రేటు ఆయా బ్యాంక్ బెంచ్ మార్క్ రేటుతో లింక్ అయి ఉంటుంది. బెంచ్మార్క్ రేటు మారినపుడల్లా మీరు తీసుకున్న రుణంపై వడ్డీ రేటు సైతం మారుతుంది. బెంచ్మార్క్ రేటు తగ్గితే రుణ వడ్డీ రేటు తగ్గడం, బెంచ్మార్క్ రేటు పెరిగితే రుణ వడ్డీ రేటు పెరగడం జరుగుతుంది. అదే ఫిక్స్డ్రేటుపై తీసుకునే గృహ రుణం అయితే రుణ కాలపరిమితి అంతా అదే వడ్డీ రేటు వర్తిస్తుంది.

హైబ్రీడ్ రుణాల్లోనైతే వడ్డీ రేటు ఫిక్స్డ్, ఫ్లోటింగ్ రేటు రుణాలు కలిసి ఉంటాయి. ఆయా రకాల రుణాల సానుకూల, ప్రతికూల అంశాలను బేరీజు వేసుకుని, మీ భవిష్యత్ ఆదాయానికి, చెల్లింపు సామర్థ్యానికి తగిన రుణాన్ని తొలుత మీరు ఎంపిక చేసుకోవాలి. అంతేకాకుండా బ్యాంక్లు ఇచ్చే గృహ రుణాలపై వడ్డీ రేట్లు వేరువేరుగా ఉంటాయి. అందుచేత అన్ని బ్యాంక్లు ఆఫర్ చేసే వడ్డీ రేట్లు ఎంతో తెలుసుకోండి. సరైన బ్యాంక్ను ఎంచుకోండి. అంతేకాదు దరఖాస్తు చేసేముందు వడ్డీ రేట్ల వివరాల్ని బ్యాంక్తో చెక్ చేసుకోండి.

సిబిల్ స్కోర్ ప్రధానం

బ్యాంకర్ మీకు గృహ రుణాన్ని మంజూరుచేసేటపుడు బ్యాంక్లు పరిగణనలోకి తీసుకునే కీలక అంశాల్లో సిబిల్ స్కోర్ ప్రధానమైనది. ఇదే రుణం చెల్లింపు సమర్థ్యాన్ని నిర్దేశించేది. మీ చెల్లింపుల గత చరిత్ర ఆధారంగా సిబిల్ (క్రెడిట్ ఇన్ఫర్మేషన్ బ్యూరో ఇండియా లిమిటెడ్) క్రెడిట్ స్కోర్లను పర్యవేక్షిస్తుంది. క్రెడిట్ స్కోర్ బాగున్నవారికి కాస్త తక్కువ వడ్డీకి గృహ రుణం లభించడంతోపాటు నెలవారీ చెల్లింపులు కూడా తగ్గే అవకాశం ఉంటుంది.

సిబిల్ స్కోర్లు సాధారణంగా 300 రేంజ్లో ఉంటాయి. అయితే చాలా బ్యాంక్లు గృహ రుణం మంజూరు చేయడానికి కనీసం 650 అంతకంటే ఎక్కువ స్కోర్ను చూస్తాయి. 800పైగా సిబిల్ స్కోర్ ఉంటే గృహ రుణం పొందే అవకాశం ఎక్కువ.